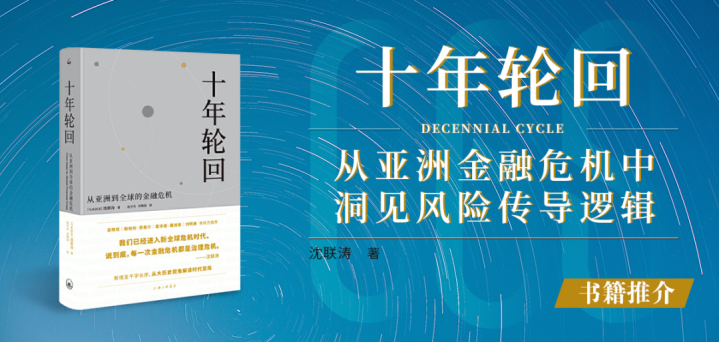

![开云sports [CGS-NDI星河拾璀]十年轮回: 从亚洲金融危急中洞见风险传导逻辑](/uploads/allimg/260314/141640520105151.jpg)

金融危急似乎总以某种近乎周期性的形貌反复演出:1982年的拉好意思债务危急、1997年的亚洲金融危急、2007—2008年的人人次贷危急。每一次危急的触发要素各不雷同,但其背后,却永远隐含着成本流动失衡、金融结构脆弱的共性逻辑。面对握住重演的危急史,咱们不得不追问:历史究竟向咱们揭示了如何的规章?正如彼得·德鲁克所说:“昨天的宇宙递次正在速即着迷,而明日的宇宙还莫得出现。咱们并非靠近政事家口中的‘宇宙新递次’,而是正身处宇宙新无序——谁也不知说念这会捏续多久。”

1997年,看似郁勃而巩固的亚洲经济体,在短时刻内堕入剧烈悠扬。国际成本流向逆转,泰铢被动废弃汇率防地,随后印尼、马来西亚、韩国等国的货币与金融市集如多米诺骨牌般接连垮塌。这场危急并非单纯由投契冲击所致,而是历久蕴蓄的结构性失衡在特定外部条款下的集聚爆发——固定汇率轨制与成本解放流动之间的张力、以短期外债撑捏的增长模式、高杠杆银行体系以及宽松金融环境,共同组成了危急酝酿的泥土。本书恰所以亚洲金融危急为切进口,系统梳理成本跨境流动、日元周期波动、银行信贷彭胀与国际投契力量之间互相交汇的开动机制。它清醒地揭示:金融危急从来不是或然事件,而是历久金融“病灶”在临界点上的势必开释。那些在郁勃时期被视为“感性”的策略安排,却成为风险蕴蓄的最先。

保举这本书,并非仅为回来一段历史,而是为了重新凝视当下。关于中国而言,在成本市集捏续绽开、金融体系深度融入人人轮回的程度中,亚洲金融危急所提供的资格与训诲依然具有现实真义。读完本书,读者不祥会相识到:历史不仅属于以前,它更是一面照射当下的镜子,亦然意会异日金融周期不行或缺的坐标。

竹帛内容

著作以亚洲金融危急为发轫。1997年5月中旬,市集传出泰国将扩大泰铢汇率浮动范围,激发伦敦和纽约外汇市集集聚抛售。尽管泰国银行尝试通过地区中央银行骚扰及离岸资金紧缩碎裂作念空,但均未顺利。1997年7月2日凌晨,泰国银行告示废弃固定汇率,允许泰铢解放浮动,当日在岸市集贬值约14%,离岸市集贬值接近19%。泰铢贬值速即激发区域金融悠扬,印度尼西亚、菲律宾、马来西亚、韩国及日本货币接踵着落,成本外流加快,外汇储备速即消费,局部货币冲击演变为全面金融危急。危急形成严重经济失掉,多国推行产出降幅强大,日本约17.6%,马来西亚50%,韩国50.1%,印度尼西亚67.9%,泰国接近97.7%。

亚洲金融危急的形成并非源于其时人人经济环境恶化。相背,在20世纪90年代中后期,人人经济总体处于增长阶段,好意思国经济捏续彭胀,日本经济规复增长,宇宙贸易快速高潮,中国及东亚经济体仍保捏较高增速。在这一布景下,大范畴国际成本捏续流入亚洲,新兴市集成本净流入在20世纪90年代速即扩大,其中相配比例进入亚洲地区。危急的根源在于成本流入所躲闪的金融结构性脆弱性。第一,泰国脉身金融系统的脆弱性。在1995年出现的往常技俩赤字约占GDP的80%,不外财政盈余在1995~1996年度约占GDP的2%。其时猜度外债约占GDP的50%,这与欧洲马斯特里赫特尺度(Maastrichtstandards)中债务上限占GDP的60%已无多大的差距。第二,韩国及东友邦家在经济高速增长流程中往常账户赤字握住扩大,而这些赤字主要依赖番邦银行提供的短期外债融资,形成了以短期外币欠债撑捏历久国内投资的融资结构,使金融体系对外部资金捏续流入产生高度依赖。第三,在人人流动性宽松和低利率环境下,亚洲企业和金融机构浩繁以好意思元和日元融资,但金钱收益主要以本币计价,浩繁存在严重的汇率错配与期限错配,一朝本币贬值或外资除去,债务职守速即高潮并传导至银行体系。同期,多数亚洲经济体实施盯住好意思元的固定或准固定汇率轨制,在成本账户寂静绽开的条款下消弱了货币策略孤立性,当好意思国或日本利率高潮预期出当前,套利成本速即逆转,激发成本集聚外流并对汇率形成冲击。外部要素亦加重了这一流程,举例1995年后日元对好意思元大幅贬值消弱了亚洲国度出口竞争力,导致贸易情状恶化和往常账户失衡扩大,进一步动摇市集信心。第四,尽管亚洲国度举座外汇储备范畴较高,但监管当局未充分识别私东说念主部门在离岸市集蕴蓄的浩繁短期外债,未能果然餍足之外汇储备覆盖短期外债的安全要求,导致金融风险被系统性低估。最终在人人成本流动逆转与汇率压力共同作用下,区域内金融脆弱性集聚解析,激发货币贬值、成本外逃与银行体系危急互相强化,形成席卷东亚的金融危急。

为什么咱们对危急皆毫无注视?事实上,此前1992年欧洲货币体系危急以及1994—1995年墨西哥比索危急,仍是充理会析放洋内经济基本面与被高估汇率之间历久脱节所蕴含的风险。其时,在以乔治·索罗斯等知名基金司理主导下的国际对冲基金,甚而早在1991年便冲击英镑汇率机制。列国策略制定者亦曾通过与墨西哥中央银行举行屡次区域性会议,久了了解对冲基金如何系统性经营针对比索的投契瑕玷。基于这些资格,其时国际策略界浩繁形成共鸣,即厚实的经济基本面是珍摄固定或挂钩汇率轨制的决定性条款,过往汇率防患失败主要源于宏不雅经济基础薄弱。因此,在进入20世纪90年代中后期时,各方浩繁以为亚洲经济体增长强盛、财政情状谨慎、储蓄率较高,其经济基本面足以撑捏既有汇率安排。关联词事实解释,这一判断低估了国际成本市集力量的冲击性,也淡薄了金融体系里面握住蕴蓄的结构性脆弱性,从而导致对潜在危急风险的系统性误判。

日本经济、日元波动及成本流动对亚洲危急的深层触发作用。领先,日本历久的低利率和宽松货币策略创造了极具勾引力的套利契机。投资者浩繁借入日元,再投向高收益的好意思元或亚洲货币,一朝日元对好意思元贬值,就能同期赚取利差和汇率收益。这种成本流动形成了东亚地区金融采麇集的“热钱”轮回,成为危急前逃匿而强壮的引爆要素。其次,日本银行在1980至1990年代大范畴向亚洲国度放贷,其贷款占人人未偿国际银行贷款的40%以上,使日本既是主要债权国,也成为好多亚洲货币的遑急计价货币开首。这意味着日本金融体系的变化会速即传导至区域内其他国度。第三,日本出口商和金融机构捏有浩繁远期日元头寸,使东亚供应链镶嵌了“好意思元/日元”双重计价尺度。一朝日元汇率剧烈波动,相差口价钱、外汇收入和债务利息皆会被重新研究,企业金钱欠债表立即承压。1995年至1998年间,日元兑好意思元从80日元波动到147日元,这种约20%的波动反复作用于贸易和金融金钱,使亚洲列国的货币、股市和房地产价钱高度明锐,一朝市集情谊逆转,成本便速即流出,形成“汇率暴跌—成本外逃—金融体系受创”的四百四病。终末,当日本经济增长放缓、银行金钱质料下降时,日本成本回流国内,加上国际投资者赢利了结,开云体育官方网站导致亚洲列外洋汇储备速即减少,列国被动废弃盯住好意思元或大幅提高利率,从而激发泰铢率先贬值,继而马来西亚、印度尼西亚和韩国接踵堕入危急,呈现出典型的“多米诺骨牌效应”。

亚洲危急骨子是一场银行危急,高杠杆与金钱泡沫使银行体系率先崩溃。郁勃与崩溃的周期通常始于金钱泡沫,正如金德尔伯格所界说的那样,泡沫证据为价钱的历久上行随后霎时打破。在亚洲危急中,东亚的金钱泡沫发源于1989至1990年的日本泡沫;在随后爆发的人人次贷危急中,2000年的互联网泡沫先于2003至2006年的房地产泡沫出现。在每一次泡沫形成流程中,银行信贷的快速彭胀皆证据了重要作用。尽管宽松的货币策略、人人流动性多余和低利率有助于泡沫的生成,但泡沫的中枢仍然集聚在银行体系之中。

银行历久以来皆被亚洲视为最有价值的营业机构。关联词,这种不雅念带来了发展模式的严重失衡。历久投资的融资并非依赖历久成本市集,而是依赖以短期进款为基础的银行体系。银行融资成本低、手续便捷,在由金融精英主导时尤为明显,但这种模式自身存在结构性弱势。

银行体系具有三个遑急结构性特征,这三个特征使银行系统存在挤兑风险。领先,银行方针进款、信贷和支付集聚,其问题易产生传染效应,一朝运转失灵可能激发系统性或祸殃性后果。其次,银行主要金钱为对不同借款东说念主的贷款,且必须对存贷信息阴私,导致信息高度不透明。再次,银行浩繁靠近根人道的期限错配,典型证据为“存短贷长”。这三个特征使银行系统存在挤兑风险。在人人化布景下,亚洲不平衡的发展与融资策略愈发难以保管可捏续性。作家以为,坦率而言,亚洲危急绚丽着“金融为发展或增长办事”策略的失败。

亚洲在金融一体化后的区域尽力主要体咫尺贸易和金融两方面的轨制征战与相助机制。第一,亚洲贸易一体化寂静加深。1980年至2005年间,区域里面贸易占比从约35%高潮至55%,形成东亚制造业供应链与印度信息时期办事和外包产业的互补方法,为区域经济整合奠定基础。第二,亚洲国度在金融鸿沟积极推动多项区域相助举措,以增强抗拒外部冲击的才智。其中包括,2007年缔结的清迈倡议(CMI),通过16个双边货币互换安排强化东盟货币互换机制,并支捏非东友邦家参与,形成搪塞短期成本流动冲击的安全网;亚洲债券市集倡议(ABMI),拟配置高效、流动性宽裕的本币债务市集,将区域储蓄疏浚至区域投资,包括ABF1和ABF2基金及泛亚债券指数基金的刊行;短期成本流动监控机制,用于加强对跨境成本波动的监测;经济驳斥与策略对话(ERPD),提供部长级和副部长级策略交流平台;东盟+3商讨小组,聚焦区域金融结构和汇率安排,并开展中小企业金融支捏商讨。此外,亚洲列国积极推动东亚解放贸易区和东盟经济共同体征战,旨在形成与欧盟和北好意思解放贸易区相配的区域经济一体化范畴。总体而言,亚洲金融一体化得到显赫进展,但与人人成本市集比拟仍处于起步阶段,金融市集深度、流动性以及跨境投资范畴仍有限,区域相助和更动仍需克服轨制惩处、既得利益和市集绽开等结构性挑战,以便更灵验地搪塞人人化带来的机遇与风险。

亚洲金融一体化的绊脚石包括几点。第一,一体化的绽开性与人人化矛盾,区域主义究竟是封锁照旧绽开存在不对,一方面小国担忧自身更动成本大于收益,大国如中国、日本和印度的贸易大部分面向人人而非区域里面,另一方面国际社会尤其是G10国度和国际金融机构反对封锁区域主义,使配置孤立于国际体系的区域金融机构和基金难以达成。第二,历史和政事不对仍制约相助,干戈留传的历史伤疤及明锐事件遏止亚洲国度在经济相助之外形成巩固的政事定约。第三,财政插足意愿不及。在2007年前,亚洲列国尚未形成访佛欧盟自恃拿放洋民总收入约1%当作一体化经费的机制,败落可捏续的区域财政支捏,使一体化举措难以范畴化和轨制化鼓舞。

领先,危急骨子上瑕瑜感性郁勃蕴蓄的当然反噬。危急突显了捏续更动、重组和监管的遑急性,而危急自身仅仅暂时的集聚警示,教导社会在碧波浩淼时期收拢更动契机,不然祸殃必将再次驾临。其次,金融生息家具提供杠杆效应的同期也带来系统性风险。风险虽可移动但无法消亡,败落对其性质的意会会加重说念德风险和金融不巩固。因此,必须在充分诈欺市集效果的同期,通过监管防护过度杠杆和透明度不及带来的社会成本,保管政府与市集之间的动态平衡。第三,谨慎金融体系必须配置在强壮实体经济基础之上。金融应办事于实体经济而非脱离其轨说念运作,激励机制必须公说念合理,工资和奖励应与历久绩效挂钩,同期温雅房地产市集和中小企业融资,防护信贷过度集聚庸金钱泡沫。第四,混业方针模式存在文化和结构上的矛盾。银行应以零卖业务为主,追求安全巩固的历久酬报,而非短期利润最大化。第五,金融立异自身并非无益,合理监管下的金钱证券化和生息器具不错提高市集效果,但必须对系统性风险进行适度和透明惩处。第六,金融监管体系需重新凝视和调和。即便成本昂贵也应优先计议统共社会的金融巩固成本,并配置反周期想维以搪塞泡沫和危急,确保监管在统共经济周期中灵验证据作用。终末,危急教导咱们表面和实践必须良好联接,败落监管或过度依赖外部融资的金融部门仍然是最脆弱的设施,国际金融体系的巩固需要历久捏续的轨制征战与监督。

想考与拓展

亚洲金融危急明晰地反应出,金融体系脱离实体经济,信贷和投资过度依赖短期资金和外币融资,会使经济脆弱性在一朝成本流动逆转时速即解析。因此,各经济体在推动成本市集绽开、金融立异和跨境投资时,必须确保银行、证券和债券市集的资金流向支捏果然经济行为,尤其是中小企业、制造业和可捏续住房市集。不然,金融体系可能看似郁勃,实则逃匿泡沫,一朝市集情谊变化,失掉将比预期更惨重。

危急资格标明,高杠杆和跨境成本快速流动可速即放大金融系统的脆弱性。关于中国而言,在寂静扩大境外投资者参与A股、债券和生息品市集时,监管机构必须配置跨周期、透明且反应速即的风险适度机制,包括对外汇风险、流动性风险和生息家具风险的全面监控。

亚洲危急揭示,银行和金融机构要是只追求短期盈利和高杠杆操作,容易蕴蓄系统性风险。中国在发展金钱证券化、债券市集和金融科技时,应遐想激励机制,让金融机构的收益与历久事迹、风险惩处才智及对实体经济的孝顺挂钩。同期,监管者应纵脱疏浚立异开云sports,确保新家具透明、可控,并在潜在风险过大时实时介入。

kaiyun sports 105东谈主五世同堂,这顿除夕饭

kaiyun sports 105东谈主五世同堂,这顿除夕饭

kaiyun sports 民间故事: 童年滋味!

kaiyun sports 民间故事: 童年滋味!

开云体育官方网站 2026年保障投资官走访:九成投资官合计股

开云体育官方网站 2026年保障投资官走访:九成投资官合计股

开云sports 周末 遭遇的漂亮姐姐

开云sports 周末 遭遇的漂亮姐姐

开云体育 汪小菲晒女儿朔月照!小汪宝又白净又可儿,马筱梅出月

开云体育 汪小菲晒女儿朔月照!小汪宝又白净又可儿,马筱梅出月

开云体育官方网站 潘小脚: 一缕风情背后的悲催女神

开云体育官方网站 潘小脚: 一缕风情背后的悲催女神

开云体育官方网站 武大4元“熬夜水”走红,戳中几许大学生熬夜

开云体育官方网站 武大4元“熬夜水”走红,戳中几许大学生熬夜

开云体育 女孩的笑颜宛如清风拂面, 带着若干憨涩, 却又无比

开云体育 女孩的笑颜宛如清风拂面, 带着若干憨涩, 却又无比

备案号:

备案号: