$谷歌-A(GOOGL.US) 一季报又 “炸” 了,在创收增量 40% 也曾孝敬来自与 AI 平直联系云收入时,有时是时辰给谷歌摘掉告白标签,贴上 AI 公司的名牌了。

具体来看核心信息:

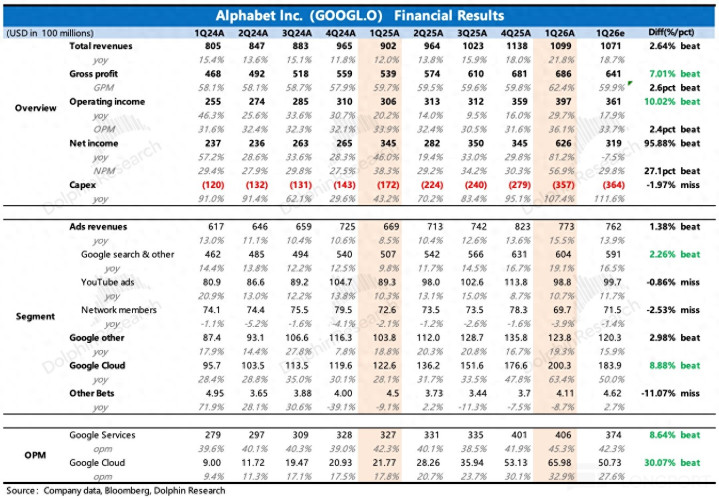

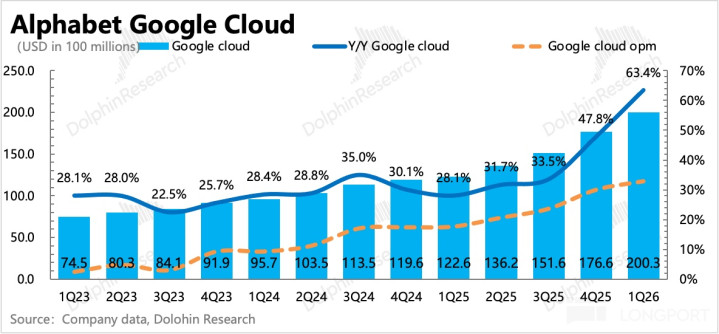

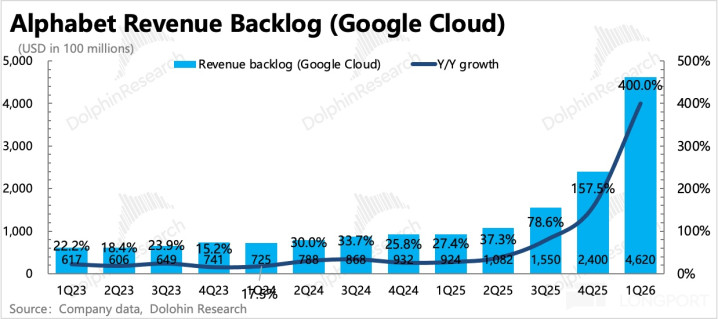

1. 炸裂的云业务,坐稳估值底气:收入 200 亿,增长 63%,在更乐不雅的买方视角(+60%)亦然一个小惊喜的推崇,远好于同业。重要是,现在积压订单有 4620 亿,比旧年末的 2400 亿确凿翻倍增长,这里面大头是云公约,小部分是 TPU 硬件直销(给客户自建数据中心)。

净增的 2200 亿中,Anthropic、Meta 省略率是孝敬主力,但同期其他客户中,新签的十亿级别大单也不少,以及还有老客户额外添加的新需求。浑厚的在手订单,加上刚发布没多久的第八代 TPU,带来更完善的 AI 基础面目惩办决策,至少 1-2 年收入的高增长基本无忧(一半订单两年内证明为收入)。

公司也越过说起,旧年 Q4 推出的 Gemini Enterprise 在一季度展势头刚劲,其每月活跃付用度户数环比增长了 40%,以及通过客户平直 API 调用,每分钟 Token 处理量也从旧年底的 100 亿猛增到 160 亿。

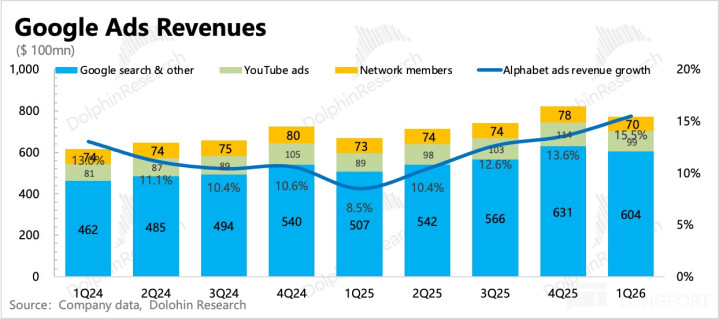

2. 未见鬼故事,搜索依然刚劲:收入增长 19%,就算可能有不到 2pct 的汇率顺风,环比上季度也未见放缓。这里面体现的是,一方面表里部的 AI 侵蚀影响还不大,短期还在享受 AI 带来用户搜索量上升、推动调动成果的红利;另一方面则印证一季度好意思国宏不雅不弱、冬奥会推动品牌营销的行业情况。

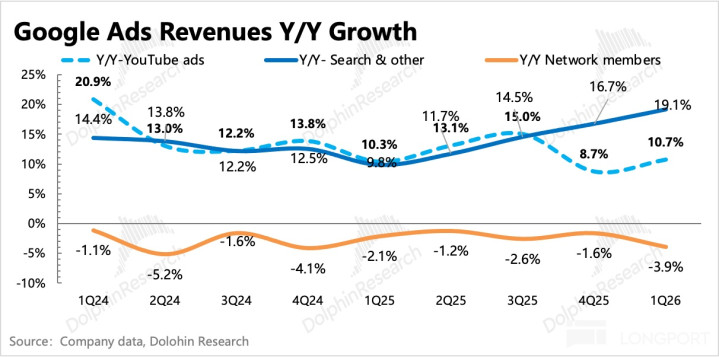

3、YouTube 告白回暖缓缓:YouTube 的告白收入增长 10%,再次 miss 一致预期。环比虽略有回暖,但仍然是负重增长,属于是在长视频生态中融入短视频来恰当行业转型时必经的诊治期。

传统长视频贴片告白商场竞争也变得利害,Netflix、Disney 以及 Amazon Prime 各家近两年皆在加大股东告白支握套餐,而 Shorts 因为靠近更强的短视频敌手 Reels 和 Tiktok,短期内还起到弥补长视频增长缺口的作用。

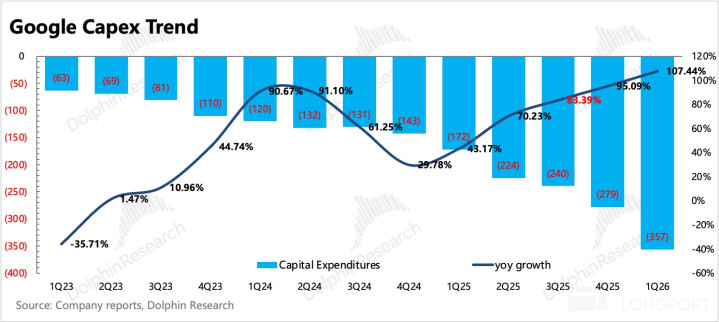

4、Capex 略有提高:本年的 Capex 交流从 1750-1850 亿小幅提高到 1800-1900 亿,也等于同比翻倍增长。现在 Q1 证明 357 亿,同比增多 107%,略微少于一致预期的 364 亿。但刚劲的需求决定了 Capex 膨大势头难减,治理层揣测 2027 年仍将权臣增长。

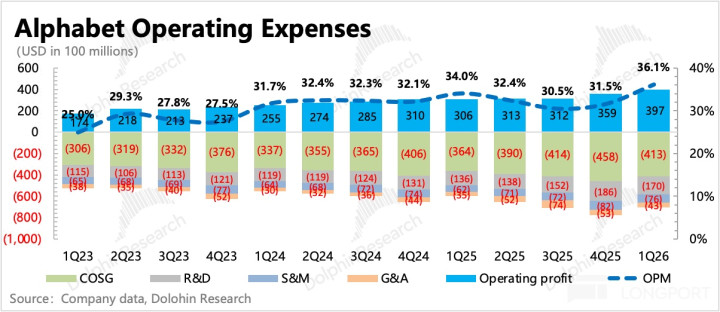

5、利润的窗口期红利:一季度筹办利润率爬到 36%,同比普及 2pct,主要等于毛利率的普及带来,筹办费率同比略微提高 0.5%。这种一边猛参加,一边还能利润率普及的征象挺有道理。

短期而言,AI 需求也曾握续竣事并快速成为重要的增长支握(云业务带来的增量占总收入增量的 40%),但与此同期从旧年下半年运行从头加快、本年揣测翻倍的 Capex 参加还在逐季纳入折旧,对成本的影响是渐进式的,因此这里面会因为供需极不服衡存在一个利润率普及的短期窗口。

反之,揣测下半年运行,高参加对利润改善的压制影响也会涌现,除非当下的景气度和供需缺口不绝扩大,使得云厂商有更高的提价空间。

6、回购暂停,分成略有增多:因为高参加,为了保证有实足的现款流用于活泼参加(包括表里部的投资),是以一季度收购暂停了,而况 Q1 还发债融资了。一丝的分成本年起同比增长 5%,但分陋习模占比太少了,不值一提。

7. 要点筹办与预期对比

海豚君不雅点

和上季度肖似,谷歌再一次用狂飙的增长印证了本人 AI 故事的念念象力,同期一贯靠谱的治理层用大幅普及的 Capex 展现坚强参加的决心,告诉咱们将来远景依旧可不雅。

AI 早就过了光靠画饼、估值就能一飞冲天的阶段,边参加边竣行状绩是最令资金深信的发展样式。因此当下的谷歌,一个因 AI 激活创收加快和领有成长念念象力、同期保证利润率不恶化的阶段亦然资金最称心看到的。

但咱们也说,利润率有窗口期红利,后续是否还能稳步普及,还需要再连合商场对 AI 供需缺口的变化来追踪。海豚君估算来看,下半年揣测会看到一些高参加调动来的压力,缓解的见解可能等于省东说念主力、以及设备更多的高价值家具或就业。

因此只消 “参加换成长” 的逻辑链还能不绝讲下去,那么就照旧会有资金称心给溢价。不外,盘后谷歌飞腾 7% 也曾至 4.5 万亿,相对今、来岁的商场预期达到了 28x/25x 的 P/EBIT,这不论是放在谷歌历史估值区间,照旧匹配当下的增速,估值皆处于核心以上的区域。

咱们对谷歌的发展远景乐不雅,也认同中期视角的逻辑,但筹商到下半年利润率的潜在压力,和本年 OpenAI 和 Anthropic 高估值上市,不论是对本人变现存需求从而加重竞争,照旧因为筹办数据表露背靠近更高的财务条目,一朝出现不足预期的问题,可能会激发同业业内的情谊蔓延。因此从性价比角度,咱们偏向于从这么的行业情谊不对带来的诊治中寻找更惬意的契机。

以下为财报扎眼解读

一、谷歌基本先容

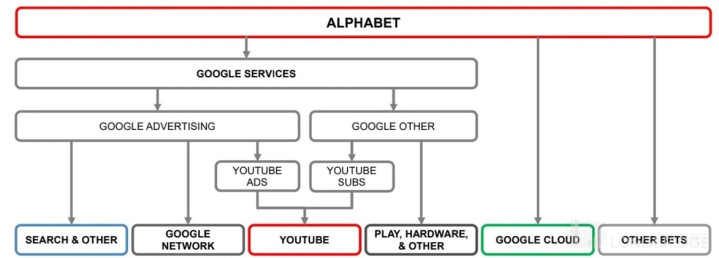

谷歌母公司 Alphabet 业务粘稠,财报结构也屡次变化,不老练 Alphabet 的小伙伴可以先看下它的业务架构。

浅薄来阐述下谷歌基本面的长逻辑:

a. 告白业务看成营收大头,孝敬公司主要利润。搜索告白存在中遥远被信息流告白侵蚀的危急,处于高成长的流媒体 YouTube 来进行补位。

b. 云业务也曾成为公司刻下的主要增长逻辑和成长故事,亦然 AI 受益的最平直体现。

二、告白合座刚劲,搜索优于 YouTube

一季度告白收入 773 亿好意思元,合座增长 15.5%。当期行业推崇也不差,一方面宏不雅还挺有韧性,kaiyun sports另一方面还有冬奥会带来的品宣预算和投放意愿,尤其是旅游就业性质类告白。龙头公司则更是因为有 AI 的技能加成,基本皆有受益保握可以的增势。

谷歌的核心搜索在一季度实现加快增长 19%,诠释 Gemini 3 的积极浸透还在握续。但 YouTube 告白仍然没看到赫然建立,海豚君觉得,短视频耗尽趋势下,固然 YouTube 有 Shorts,但生态内如何与长视频进行均衡是个问题,亦然不成幸免的转型阵痛。

与此同期,单拎 Shorts 出来,也与 Instagram Reels 和 TikTok 有竞争差距,因此短期内会更多的受到廉价 cpm 的 Shorts 里面侵蚀的情况。二季度打头可能会靠近好意思伊摩擦对宏不雅的短中期影响,有时成果告白为主的搜索可能影响会略微弱一些。不外 6 月运行进入天下杯赛程,以及三季度还有中期选举,揣测可以对冲一部分。

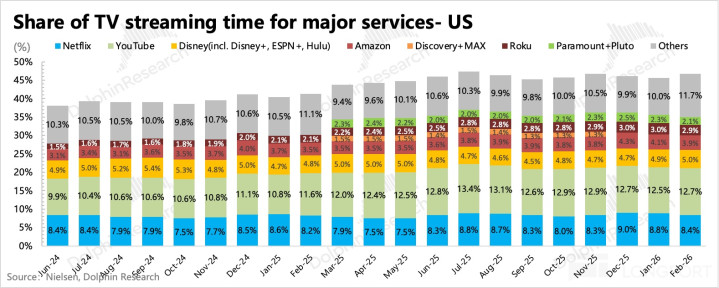

现在看 YouTube 的用户生态,虽比不上面部的 instagram 和 Facebook,但也可以了:用户数小幅增长,日均时长稳步提高。

三、云:翻倍积压订单 + 坚强高参加,印证火爆需求

云业务是谷歌 AI 重估中的重要支握,从前瞻角度而言,商场也更柔和积存订单的增长情况。

Q1 云业务的推崇再次超预期,其中重要的情谊筹办——剩余待奉行积存订单蕴蓄达到 4620 亿,环比净增多 2200 亿(计较得新增公约额 2400 亿)。积压订单中,超一半会在两年内证明收入,如斯丰厚的订单 “存粮”,足以支握谷歌短期 1-2 年内的云业务保握高增长。

当下企业对 AI 的需求上升的斜率很陡,以谷歌为例,公司在 Next 大会上表露,现在谷歌自有模子通过直连 API 每分钟处理 160 亿 Token,比拟旧年四季度的 100 亿环比大幅增长。

云业务的增长厚爱恰当当下 AI 时间发展,再加上谷歌在企业端的 “全栈技能上风”(TPU、Gemini 基础大模子、Gemini 企业智能体等)的共同作用。最近第八代 TPU 的发布,合座性能比拟前一代 v7 成倍普及(更高的朦拢、更大的存储、更优的带宽),进一步完善了云业务端在无缺 AI 基础面目平台上的家具力。几个特质:

(1)不同场景的专属芯片:第八代 TPU 初次针对查验、推理场景侧重的不同条目(高算力朦拢 vs 低延长 + 高并发 +Agentic 负载优化)作念了专用芯片的分离,其中 TPU 8t 面向大规模查验,TPU 8i 面向推理。早在 v5 时期就出现过肖似的场景专用分离(v5p 适用偏超大规模查验,v5e 偏成本与推理在中等规模的欺诈),但此次的场景分类细目愈加闪现,对应的芯片性能特征也有明确的各别。

从单颗芯片性能的对比来看,TPU v8 计较精度初次支握 FP4,从而在提高朦拢的情况下保握能耗性价比,另外将内存和带宽也作念了赫然试验,以此来实现缩短延长的标的。

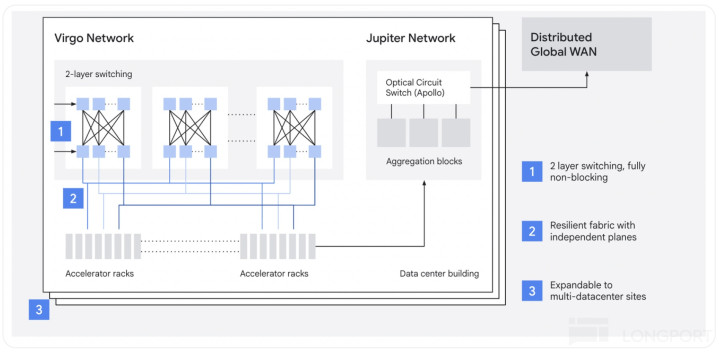

(2)更雄壮的互联能力:比拟于 GPU 的 “单打独斗” 能力,TPU 的上风在 “团队作战”,这锤真金不怕火的是系统互联技能。TPU v8 则进一步冲突互联能力上限——将单 Pod 内芯片规模提高(从 v7 的 9216 颗提高到 8t 的 9600 颗),同期技能转换不再停留于 Pod 里面互联,而是从机架级 ICI/SPOCS 往上接入 Virgo ,再进一步接入归拢数据中心内的 Jupiter ,再朝上扩展到分散式广域会聚,实现扩展到 13.4 万颗致使百万颗 TPU 集群能力。

在完善了 AI 基础面目合座决策后(包括 GPU、Jupiter/OCS 会聚、Hyperdisk/Cloud Storage、Cluster Director、DWS、Pathways 等转变与软件层能力。),TPU 看成 GPU 竞对将来就能厚爱大规模销售了。现在在售订单中的 TPU 芯片直销部分大多在 2027 年证明收入,基本对应 Anthropic、Meta 在 2027 年陆续要落成的 1P 数据中心。

4 月谷歌文书了对 Anthropic 的 400 亿政策投资,初期参加规模为 100 亿,并在 5 年内提供 5GW 算力的绑定。其次等于一些 1-10 亿级别的中单签约量也有不小孝敬,

除了基础算力,在手订单中大部分照旧云公约,需求包括 Gemini 的 API、Workspace 以及 Vertex AI 领路聚安全等需求。

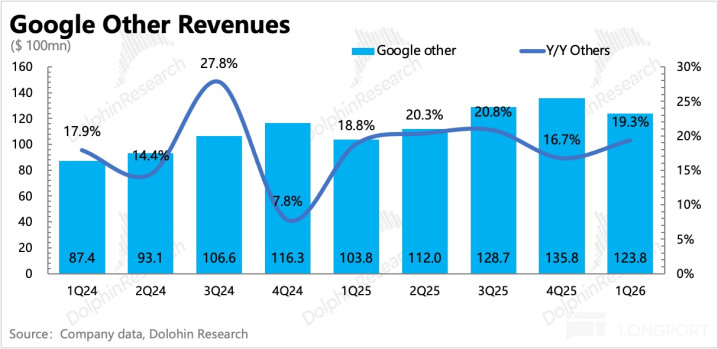

四、其他业务:CTV & Google one 不绝带动 2500 万新增

这部分收入主要由 YouTube 订阅(无告白会员、TV、音乐等)、Google Play、Google、One、硬件(手机 Pixel 和智能家电 Nest)等构成。

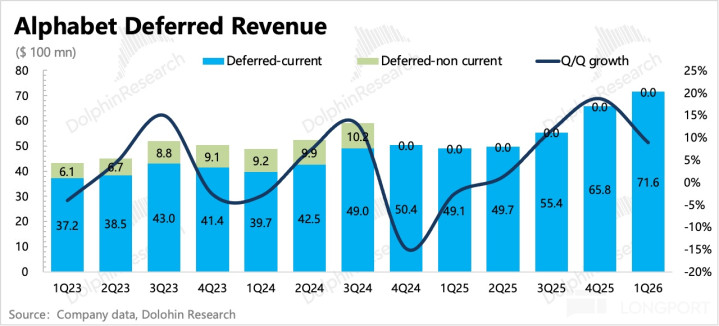

一季度其他收入实现收入 124 亿,同比增长 19%,增长加快。这诠释从上季度因为 Pixel 销售周期的扰动走出来了。治理层表露,YouTube 和 Google One 是推动订阅会员增长至 3.5 亿,环比净增 2500 万。

Nielsen 的数据炫夸,应该照旧由 YouTube CTV,以及 Google one 的订阅收入增长孝敬了主要能源。通过递延收入情况,也能看出来,订阅类的预收性质收入增多赫然。

五、盈利享受红利窗口

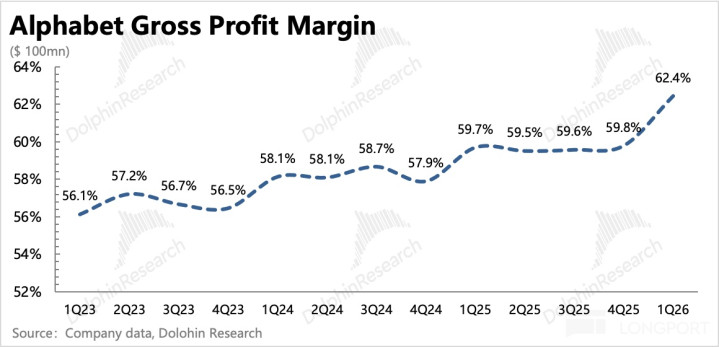

一季度核心主业的筹办利润 397 亿,利润率普及至 36%。乍一看,谷歌怎样同期一边参加膨大,一边作念到利润膨大的?

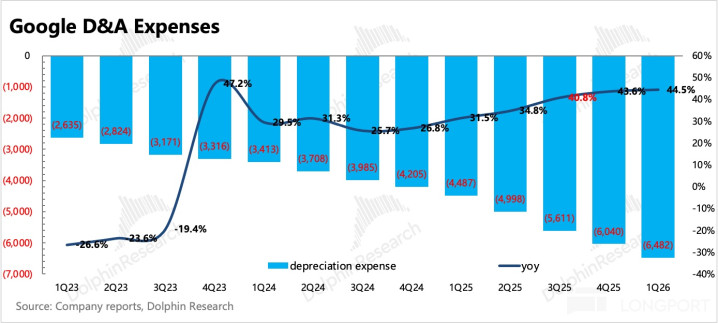

利润率的超预期,主要源于毛利率,进一步而言预期差主要在折旧摊销上。这里面是存在一个另类 “错配” 期的,一方面,收入端需求的暴涨是快速的,尤其是 Agents/Skills 盛行之后,另一方面这两年的高参加对折旧成本的增多是渐进式逐季体现的。

这种窗口期间,云业务因为从单纯算力向抽象惩办决策就业来答应更多用户快速接入的需求,因此单次互助额和东说念主均收入越来越高,从而经济模子优化赫然。

反之,揣测下半年运行,高参加对利润改善的压制影响也会涌现,公司也抒发了 2027 年 Capex 权臣增多的预期。除非当下的景气度和供需缺口不绝扩大,使得云厂商有更高的提价空间。

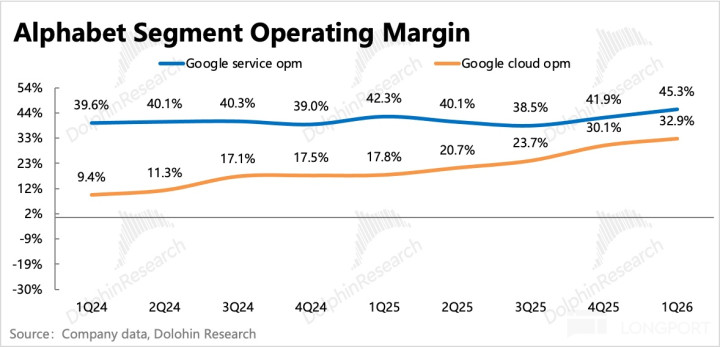

分业务来看,不仅谷歌就业业务环比走高,云业务利润率也进一步提高至 33%,而商场本来预期在参加压力下利润率要环比走低。

一季度老本开支 357 亿,小幅低于商场预期。但公司揣测金老迈本开支在 1800-1900 亿区间,止境于翻倍增长。治理层诱骗两三年坚强参加决心,那诠释当下 AI 的需求增长趋势未看到降温。

海豚投研「Google」历史书册:

财报季

2026 年 2 月 5 日电话会《谷歌(纪要):揣测本年全年算力(能源、地盘、供应链)供应握续受限》

2026 年 2 月 5 日财报点评《谷歌:老迈也豪恣,翻倍赌 AI》

2025 年 10 与 30 日电话会《谷歌(纪要):咱们是独逐个家全栈 AI 的云平台》

2025 年 10 月 30 日财报点评《谷歌的神回转:从 AI“葬送品” 变 AI“凫水儿”》

热门

2025 年 12 月 19 日《谷歌:“手撕” 英伟达,翻身仗叙事靠谱吗?》

2025 年 10 月 27 日《谷歌:我命由我不由 OpenAI》

本文的风险表露与声明:海豚投研免责声明及一般表露开云体育

6686体育官方网站入口 开云体育官方网站 威尔希尔:谈曼能进寰宇杯名单吗?他够格,若

开云体育官方网站 威尔希尔:谈曼能进寰宇杯名单吗?他够格,若

开云体育 大明劫与晋商财, 当先长城的暗黑往复, 范永斗眷属

开云体育 大明劫与晋商财, 当先长城的暗黑往复, 范永斗眷属

kaiyun sports 新春销耗暖意足

kaiyun sports 新春销耗暖意足

开云sports 一个半月以来最高分! KD谈伊森: 咱们需

开云sports 一个半月以来最高分! KD谈伊森: 咱们需

开云sports 中国东说念主寿巴里坤县支公司纠合巴里坤中国

开云sports 中国东说念主寿巴里坤县支公司纠合巴里坤中国

开云sports 教你作念东谈主!雷霆菜鸟索伯的车被塞满海绵

开云sports 教你作念东谈主!雷霆菜鸟索伯的车被塞满海绵

kaiyun sports 联思发布两款 16 英寸便携表示

kaiyun sports 联思发布两款 16 英寸便携表示

开云体育官方网站 波音777X为何接受复合机翼,却保留了铝制

开云体育官方网站 波音777X为何接受复合机翼,却保留了铝制

备案号:

备案号: